城市環境基礎設施信托投資模式分析

1 城市環境基礎設施建設現狀及存在的問題

環境基礎設施是指與保護和改善城鎮環境質量密切相關的,如城鎮污水處理、生活垃圾處理以及危險廢物集中處理等一類環境公用設施。我國城市環境基礎設施的建設和運營,目前還處于西方發達國家20世紀中期左右的水平。城鎮生活污水處理率和生活垃圾處理率分別僅為34.2%和58.2%。其中34.2%的污水處理率中還有相當一部分是簡單的一級處理,58.2%的垃圾處理率中還有相當一部分是沒有達到國家環境與衛生標準的簡單填埋。這與發達國家目前超過90%的城鎮污水處理率和超過95%的城鎮垃圾處理率有很大差距。巨大的生活污水與垃圾排放對環境造成的極大污染,已成為我國可持續發展的瓶頸。為此,我國急需大力建設和發展城市環境基礎設施。

投資總量不足是環境基礎設施投融資面臨的主要問題。從投融資的角度看,政府和污染者以外的其他投資主體和商業化融資手段缺位或沒有充分發揮作用,不能將經濟快速增長積累起來的社會資金投向環保,是一個非常重要的原因。作為發展中國家,我國政府目前還沒有能力像大多數發達國家那樣,完全用國家公共財政預算來建設城市環境基礎設施,尤其是在歷史欠債較多的情況下,滿足這么大的投資需求更不可能。因此,研究和開發出適合我國國情的、專門針對城市環境基礎設施建設的多元化投融資機制,提高城市環境基礎設施投資的社會化程度是十分必要的。

2 城市環境基礎設施信托融資的可行性

2.1 信托融資的本質

在國外,信托業務是與銀行、證券業務并列的三大金融支柱之一。信托的簡要含義就是信任委托,它是以信任為基礎,以財產所有權為前提,依照一定的目的,委托人將財產、資金或其他資產委托他人代為管理、運營的經濟行為。簡單地說,信托業務就是“受人之托,代人理財”。從業務品種上看,信托業務有資金信托、財產信托、股權信托、債券信托、動產信托等。在我國,信托是委托人將財產委托給信托投資公司,由信托投資公司按委托人的意愿以自己的名義,為收益人或者特定目的管理、運用和處分的行為。信托能將眾多的自然人、法人和其他組織的閑散資金集合起來,形成一定規模和實力的資金組合,投資于產業、資本領域,或用于貨幣市場的運作。信托的投融資功能對拓展社會閑散資金的投資渠道,緩解投資與融資之間的供需矛盾,促進資源的優化配置具有十分重要的作用。

2.2 城市環境基礎設施項目信托融資的可行性

信托融資在產業領域表現為項目融資形式,有確定的項目作為融資載體,如上海愛建信托的“外環隧道資金信托投資計劃”。采用信托方式融資可使相關的城市環境基礎設施項目與社會公眾投資者之間建立起更為直接的聯系。這是實現環境基礎設施建設項目與信托公司的理財能力,以及社會廣大投資者需求三者之間有機結合的有益探索。

按我國《信托投資公司資金信托管理暫行辦法》的規定,每份資金信托合同的最低額為人民幣5萬元,社會公眾通過信托進行資金投資的門檻較低。這為城市環境基礎設施項目以集合的方式吸納不成規模的社會閑散資金創造了條件。同發行企業債券或股票等傳統融資方式相比,信托融資有限制條件少、融資負擔小、時間短、見效快等特點。信托產品的設立主要取決于信托投資公司對相關項目投資、效益和風險等因素的判斷。與其他市場化融資工具相比,信托是當前環境基礎設施項目吸納社會閑散資金最為直接和便捷的渠道。

目前,國內的社會閑散資金除儲蓄、投資證券市場外,缺乏其他的投資渠道。近年來,央行一再調低人民幣存款利率,國債收益率已逐漸向儲蓄利率靠攏,股票市場長期低迷,風險較大。社會閑散資金也少有投資產業項目的實力。這些資金大量集中于銀行實為無奈之舉。根據央行提供的數據,截至2004年12月,國內金融機構人民幣儲蓄存款總額達119555.39億元。一方面,巨額城鄉居民存款沒有投資出路;另一方面,城市環境基礎設施需要巨大的資金支持。但是,長期以來,社會閑散資金投資城市環境基礎設施建設缺乏有效的途徑,而信托集合資金的優勢,正為社會閑散資金與城市環境基礎設施項目提供了結合點。

環境基礎設施項目由于投資規模較大,建設周期較長,關系國家和地區社會經濟可持續發展的全局,基本上都能得到政府的有力支持。這些項目一般都由項目公司與政府簽訂長期的特許經營權協議,項目的運營期限一般都在20年以上,并且在協議中約定了投資的內部收益率(如上海的環境基礎設施項目,目前政府能提供內部收益率為8%的收益保障)。因此,環境基礎設施項目的安全性、低風險和相對穩定的投資收益等特點,非常適合采用信托方式融資,且收益率明顯高于銀行利率和國債收益率。

3 利用產業信托投資城市環境基礎設施的現實性

3.1 利用產業信托投資模式,可以吸引民間資金投資城市環境基礎設施

隨著城市污水處理和垃圾處理市場化進程的推進,傳統的城市環境基礎設施融資方式所能發揮的作用日漸減弱,各種融資方式由于自身資金有限,均無法大規模投入到城市環境基礎設施建設中。而在政府產業政策引導下,以產業信托投資的模式可以使廣泛的民間社會資本投入到環境基礎設施建設領域,加快城市的建設進程,優化城市的綜合生態環境和投資環境。同時可使普通民眾分享環境基礎設施行業的成長成果,并可以減少地方財政的初期投資負擔。

3.2 利用產業信托可以探索、創新環境基礎設施投資、建設、管理、運營的專業化投資管理公司盈利新模式

城市環境基礎設施建設目前正在打破政府建設、運營的傳統模式,充分運用社會資本,建立起多元投資主體的模式。在市場經濟體制逐步走向成熟的情況下,由專業治理污染的企業(環境投資公司)所代表的社會資本進入環境投資領域是我國環境投資市場走向成熟運作的標志。目前在國內,利用優先信托受益權投資信托計劃,可使一些專業的投資于環境基礎設施領域的公司變為類似于產業基金管理公司的專業化環境產業投資管理公司,跳出原有直接全部參與項目投資、獨立或大部分承擔投資風險的陳舊盈利模式,轉而依靠通過對項目建設中涉及的前期調研技術論證、工程建設管理、建設資金籌措、項目運營、股權資本運作等環節的全過程管理來獲取合理的管理費用,創立專業化投資管理公司運營模式。借助產業信托的金融創新工具,能夠以較少的自有資金帶動并控制較大的資金投入環境基礎設施建設,同時,通過不斷的投資實踐,有利于公司在今后形成專有的管理、技術和品牌。

3.3 傳統的環境基礎設施投融資大多存在政府行為,政府不自覺地充當了貸款或投資的最終償付者

由于有政府做后盾,不論是資金的使用效率還是工程建設都會出現低效現象。而信托資金的社會化、個體化構成,將使投融資方承擔著極大的社會責任,加之信托投資公司的專業化管理,都將有助于增強投資方、融資方和建設方的自我約束機制,提高資本的運作和使用效率,保證投資者的利益。

4 一個環境基礎設施信托投資方案的結構設計

4.1 方案的總體構思

依據現行國內法規,借助指定用途的股權投資資金信托、信托受益權的優先/劣后分層技術和信托受益權的標準化分割轉讓等信托金融創新工具,針對某個環境投資公司擬投資的環境基礎設施項目,信托公司分期設立對應項目數的若干個項目公司股權信托受益權轉讓計劃,向社會機構和個人募集資金。同時對引入的專業投資管理運營公司進行后期的專業化投資管理,創立一種國內新型的產業信托投資模式。方案將該環境投資公司改造成一個專業的產業投資管理公司,少部分自有資金作為項目投資的種子基金(啟動資金),大部分自有資金轉化為一個履約擔保基金,用目前有限的自有資金,吸引和控制較大的社會資本投入環境基礎設施建設。

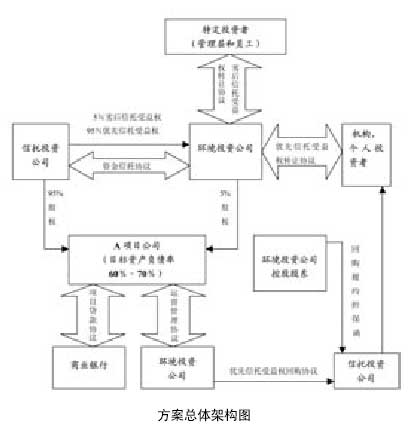

4.2 方案的總體架構(見圖)

根據圖中所示,該環境投資公司以指定用途資金信托的方式,委托信托公司投資項目公司95%的股權,同時以自有資金直接投資項目公司5%的股權。項目公司注冊資金控制在項目投資總額的30%~40%,剩余資金依靠商業銀行項目貸款解決,即項目公司的目標資產負債率控制在60%~70%。

項目公司的工程建設、融資安排、設備的安裝調試維護、后期的營運管理將根據管理協議委托給該環境投資公司。信托公司作為項目公司的名義股東方,將對環境投資公司的管理行使一定的監督權。

環境投資公司作為資金信托的委托方,將信托受益權進行優先/劣后的分成處理,設定95%的優先信托受益權和5%的劣后信托受益權。環境投資公司委托信托公司對95%的優先信托受益權進行等額分割并對上述優先信托受益權進行評估后全部轉讓給社會機構和個人投資者,剩余5%的劣后信托受益權可以暫時保留,在合適的時機可按照一定的條件定向轉讓給環境投資公司的管理層和員工。

為確保優先信托受益權轉讓成功,要設置適當的定期回購安排。本方案優先信托受益權的回購方為環境投資公司,回購期限應設定在三年以內,即環境投資公司在一定的時點按照回購協議向所有的優先信托受益權人定價回購優先信托受益權,同時環境投資公司的大股東對環境投資公司的回購協議提供無條件不可撤銷的履約擔保。

4.3 方案的風險控制措施

(1)內部信用增級

1)為了保障優先信托受益人的權利,減少社會機構和個人的投資風險,方案中設置了信托受益權的分層結構。當年實現的信托收益首先向優先信托受益權持有者分配,只有當優先信托受益權持有者的年投資回報率達到事先設定的目標時,剩余的信托受益余額才全部向普通信托受益權持有人分配。當優先信托受益權持有者的年投資回報率未達到目標值時,普通信托受益人則沒有信托受益分配。

2)環境投資公司作為項目公司的委托管理人,也將信托計劃期間實現的管理費放置在一個獨立的信托賬戶內,由信托公司監管。只有在優先信托受益人達到收益目標值后,才能提取管理費。否則,管理費將作為第二補償源,用于彌補優先信托受益人。

3)在優先信托受益權轉讓期限到期時,如果優先信托權持有者在轉讓持有期內的年均信托投資收益率低于預測值,環境投資公司有義務溢價回購投資者手中持有的優先信托受益權,以保障投資者達到目標投資收益率。即在優先信托受益權轉讓合同中,賦予投資者有條件的定向回售權利。

(2)外部信用增級

事先尋找合作的商業銀行,對環境投資公司進行貸款授信,專門用于彌補履行優先受益權回購時可能存在的資金缺口。此外,環境投資公司的控股股東也為環境投資公司提供回購履約擔保。當出現環境投資公司無法履行全額回購事先轉讓的優先信托受益權的情況時,由環境投資公司的控股股東實施回購。

(3)信托融資的監管

信托投資公司通過向環境投資公司委派高級管理人員,實際監控公司業務流程,及時識別經營風險,避免信托融資盲目的對外投資,確保公司隨時具有優先信托受益權的回購能力。

4.4 方案中涉及的法律關系和法律契約

(1)資金信托關系

環境投資公司和信托公司構建指定用途的自益性資金信托關系,受托人信托公司按照委托人(受益人)在資金信托合同上的約定,以受托人的名義投資項目公司股權。

(2)優先信托受益權買賣關系和銷售代理關系

環境投資公司委托信托公司代理銷售項目公司股權的優先信托受益權,構成環境投資公司-信托公司的銷售代理關系和環境投資公司-機構和個人投資者的信托受益權的買賣關系。

(3)受托管理關系

環境投資公司作為項目公司的受托管理人,與項目公司簽訂托管協議,形成受托管理關系。

(4)履約擔保關系

環境投資公司的控股股東為環境投資公司的優先信托受益權回購行為向全體優先信托受益權受讓人出具無條件不可撤銷的履約擔保函。

(5)特許經營

環境投資公司事先應與項目所在的當地政府達成一定區域內的排他性特許經營協議,賦于項目公司一定的特許專營權年限,以BOT方式經營。

Analysis on Trust&Investment Model for Municipal Environment Infrastructure

DING Jun

(Economy and Management College of Tongji University, Shanghai 200092, China)

Abstract: The paper makes an analysis on feasibility and reality of urban environmental infrastructure in using industry trust investment and makes a structure design on trust investment program of environmental infrastructure.

Keywords: environmental infrastructure; trust; investment and fund-raising

論文搜索

月熱點論文

論文投稿

很多時候您的文章總是無緣變成鉛字。研究做到關鍵時,試驗有了起色時,是不是想和同行探討一下,工作中有了心得,您是不是很想與人分享,那么不要只是默默工作了,寫下來吧!投稿時,請以附件形式發至 paper@h2o-china.com ,請注明論文投稿。一旦采用,我們會為您增加100枚金幣。